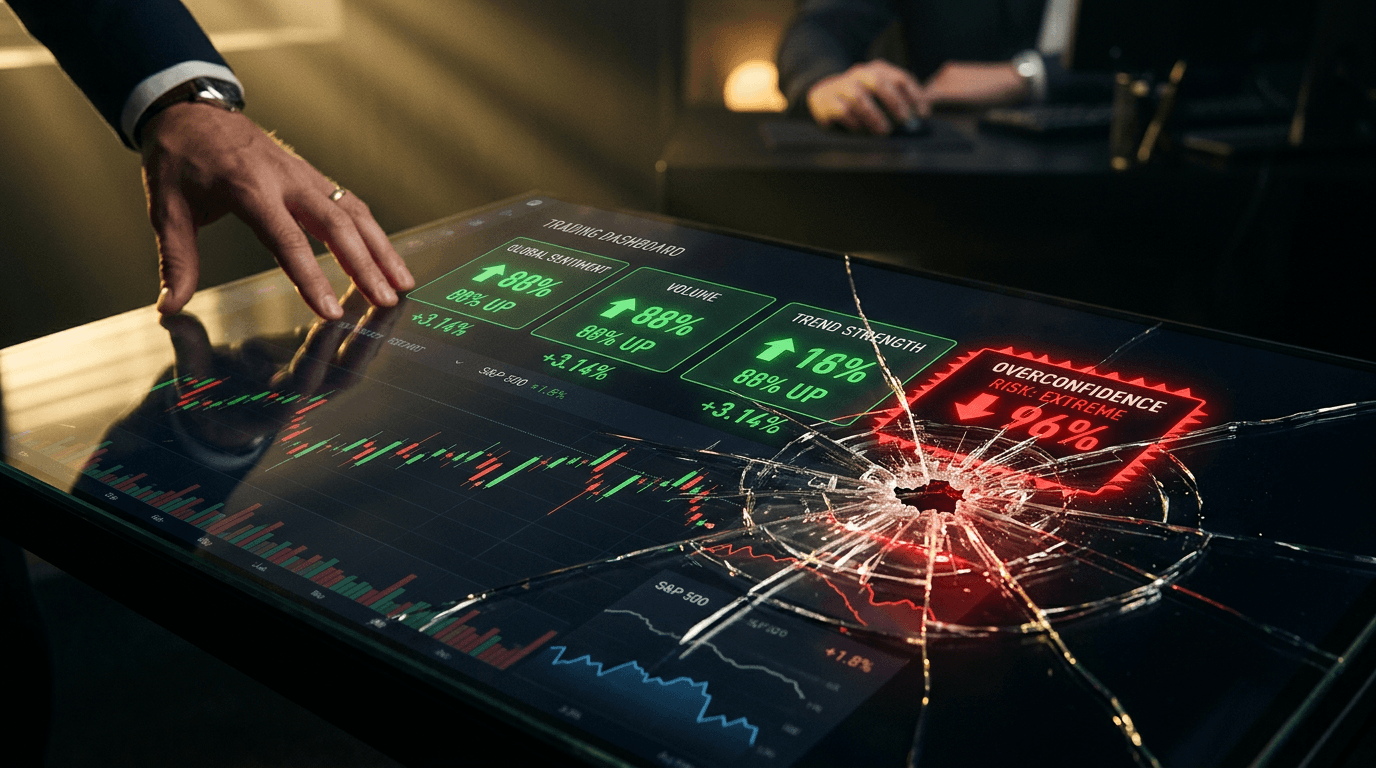

El roboadvisor corrige sesgos. Tu exceso de confianza no

La promesa del roboadvisor suena casi perfecta: quitar emoción, automatizar decisiones y proteger tu cartera de los errores más previsibles del comportamiento humano. Y, hasta cierto punto, funciona. Un estudio de 2025 publicado en Acta Psychologica encontró que el uso de robo-advisors modera de forma significativa la relación entre la toma de decisiones de inversión y cuatro sesgos cognitivos: anclaje, aversión a la pérdida, disponibilidad y representatividad. El único que no cedió fue el exceso de confianza. Ese siguió prácticamente intacto.

Para América Latina, el hallazgo llega en un momento especialmente sensible. Según BCG, los gestores de patrimonio de la región registraron un crecimiento orgánico de 52% entre 2014 y 2024, muy por encima de otras regiones, mientras el ecosistema fintech latinoamericano sigue ganando escala y visibilidad. Es decir, cada vez más personas entran al mercado por vías digitales, con menos fricción y con más herramientas automatizadas a la mano. La democratización avanza. El problema es que la psicología del inversor no se democratiza mejor por sí sola.

Los sesgos que la automatización sí logra frenar

Los cuatro sesgos que el algoritmo contiene mejor comparten un rasgo: aparecen en el momento de reaccionar. Si el mercado cae, la aversión a la pérdida empuja a vender mal. Si tú te quedas pegado al precio al que compraste, aparece el anclaje. Si las noticias dominan tu percepción del riesgo, manda la disponibilidad. Y si un patrón pequeño te parece una gran ley del mercado, actúa la representatividad. Un roboadvisor bien diseñado entra justo ahí, entre tu impulso y la ejecución. No siente miedo, no se enamora de un precio viejo y no rebalancea según titulares, sino según reglas.

Eso ayuda a explicar otro dato importante. La University of Minnesota Carlson School reportó que, durante el desplome financiero de la Covid-19, los usuarios de robo-advisors obtuvieron una ventaja de rendimiento de 12,67% frente a los inversores que operaban sin ese apoyo. La superioridad no vino de una predicción brillante, sino de algo más sobrio: los sistemas automatizados redujeron riesgo mientras los humanos se quedaban congelados o mantenían carteras demasiado expuestas.

El sesgo más caro aparece antes del algoritmo

Con el exceso de confianza pasa otra cosa. No nace en la ejecución, sino en la autopercepción. Está en el momento en que eliges plataforma, respondes el cuestionario de riesgo, decides ignorar la recomendación del sistema o revisas la cartera con la idea de que tú sí sabes cuándo intervenir. Ahí el problema no es la máquina. El problema es el dato humano que entra a la máquina.

La revisión de 2024 publicada en Frontiers in Behavioral Economics es clara en ese punto. Los robo-advisors reducen la dependencia del pensamiento rápido e intuitivo, el llamado System 1, pero no eliminan el componente humano de la información que procesan. Si una persona sobreestima su tolerancia al riesgo o su capacidad para “leer” el mercado, el algoritmo trabaja con ese insumo defectuoso. No lo corrige de raíz. Lo operacionaliza.

Cuando la plataforma te hace sentir más listo de lo que eres

Esa limitación importa porque el exceso de confianza tiene una ventaja muy peligrosa frente a otros sesgos: se siente como conocimiento. La aversión a la pérdida se parece al miedo y a veces se reconoce. El anclaje puede sonar a terquedad y alguien más te lo puede señalar. El exceso de confianza, en cambio, suele parecer competencia. Por eso es tan persistente.

La literatura clásica del comportamiento inversor, que suele citarse desde la American Economic Association, ya mostraba el costo de esa ilusión. En datos de más de 35 mil hogares analizados por Barber y Odean, los inversores más expuestos a la sobreconfianza operaban mucho más, y esa frecuencia terminaba castigando los retornos netos. En su resultado más conocido, los hombres transaban 45% más que las mujeres y sufrían una penalización anual mayor en desempeño. La enseñanza útil no es moral ni identitaria. Es que operar más por sentirte más capaz suele ser una mala combinación.

Lo que sí reduce de verdad el exceso de confianza

Por eso, la solución más prometedora no parece ser “más IA”, sino más fricción bien puesta. Sirve comprometerse por escrito con reglas previas para no tocar la cartera en caliente. Sirve llevar un diario de pronósticos, con plazo y métrica, para ver cuántas veces tu convicción superó a tus resultados. Y sirve poner barreras asimétricas: que depositar sea fácil, pero que cambiar la asignación requiera una espera deliberada.

En un mercado latinoamericano donde las fintech escalan, las apps de inversión se vuelven más accesibles y la narrativa de autonomía financiera gana fuerza, esta diferencia es decisiva. El roboadvisor sí puede ayudarte a no reaccionar peor. Lo que no puede hacer es desmentir la historia que tú te cuentas sobre tu propia habilidad. Y, en inversión, esa historia suele salir mucho más cara que cualquier comisión.

Fuentes y Referencias

Conoce nuestros estándares editoriales →